Steigende Immobilienpreise in Düsseldorf und Umgebung, niedrige Zinsen. Sollte man nun über den Erwerb eines Eigenheims nachdenken oder steht man sich mit einer Mietwohnung besser?

Die Antwort auf diese Frage hängt natürlich auch von der Lebenssituation ab. Steht in wenigen Jahren ein Jobwechsel in eine andere Stadt an, ist der Kauf von Haus oder Wohnung nicht sinnvoll. Ist die Familienplanung noch nicht abgeschlossen, fällt es schwer, eine dauerhaft passende Immobilie zu finden. Für alle anderen könnte der Kauf aber eventuell sinnvoll zu sein: Viele lassen derzeit einen Großteil ihres Vermögens auf dem Tagesgeldkonto zu Niedrigzinsen verkümmern.

Gleichzeitig überweisen sie ihrem Vermieter Monat für Monat eine üppige Miete. Der Gedanke, das Geld in die eigenen vier Wände zu stecken und dafür mietfrei zu wohnen, liegt da nahe. Viele Studien zeigen außerdem, dass Immobilieneigentümer disziplinierter sparen und mehr Vermögen aufbauen. Und wenn das Ersparte nicht für den kompletten Kaufpreis reicht, was die Regel ist: Käufer zahlen für Immobilienkredite immer noch extrem niedrige Zinsen, einen Kredit auf zehn Jahre bekommen sie bei guter Bonität derzeit schon für unter zwei Prozent.

Wir untersuchen im Rahmen unserer Dienstleistung der Privaten Finanzplanung, ob sich der Kauf einer Immobilie gegenüber der Miete lohnt.

Unser Beispielsfall

Im folgenden Fall möchte ich Ihnen einmal anhand eines für Düsseldorf praxisnahen Beispiels darstellen, ob die Alternative Miete oder Kauf, die finanziell bessere ist:

Unsere Mandanten Egon und Tina Unentschlossen, beide 36 Jahre alt, 2 Kinder, möchten von uns wissen ob der Kauf einer ca. 140 qm großen Eigentumswohnung im Neubaugebiet im Düsseldorfer Norden finanziell sinnvoll ist. Bisher wohnen Sie in einer vergleichbar großen Wohnung zur Miete und zahlen eine Kaltmiete von 11 € pro qm = 1.540 € im Monat. Angenommen wird eine Mietsteigerung von 1% p.a..

Die neue Eigentumswohnung, ebenfalls 140 qm groß, gibt es derzeit zu ortsüblichen Bedingungen für Neubauprojekte von 498.000 € zzgl. eines Stellplatzes von 22.900 €.

Kaufnebenkosten belaufen sich auf 7% v. 520.900 € = 36.463 € für Grunderwerbsteuer, Notar- und Gerichtskosten. Maklercourtage entfällt, da direkt vom Bauträger gekauft wird. Für Umzugskosten, neue Küche und kleinere Umbauten werden 35.000 € veranschlagt.

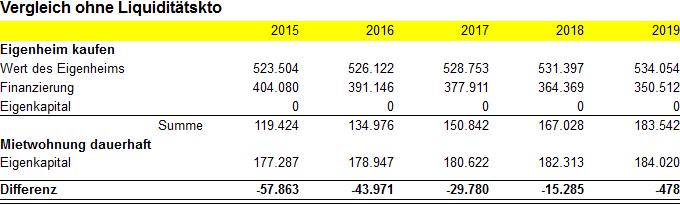

Somit müssen die Eheleute Unentschlossen bei einer 80%-igen Finanzierung des Kaufpreises insgesamt 175.643 € aus eigener Tasche aufbringen.

Die Finanzierung der restlichen 416.720 € wird zu derzeit möglichen 2,3 % p.a. mit einer Zinsbindungsfrist von 15 Jahren abgeschlossen. Nach 15 Jahren wird mit einem Anschlusszinssatz von 5% gerechnet. Getilgt wird das Darlehen mit 3%, was zu einer monatlichen Belastung von 1.841 € führt.

An jährlichen Instandhaltungsrücklagen für das Eigenheim planen wir 4.200 € p.a. ein, die sich jährlich um 1% erhöhen.

Die Wertsteigerung der Eigentumswohnung wird mit 0,5% p.a. angenommen.

Im Fall des weiteren Verbleibs in der Mietwohnung berücksichtigen wir, dass das vorhandene Eigenkapital ab dem 67 Lebensjahr verrentet wird.

Unsere Ergebnisse

Liquiditätsbetrachtung

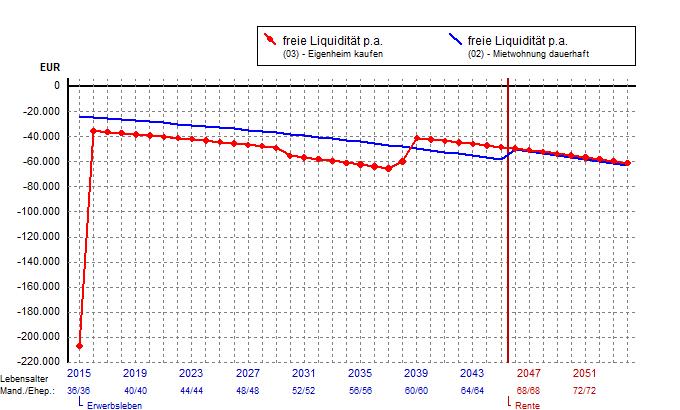

Sehen wir uns zunächst einmal die freie Liquidität pro Jahr an.

Im Jahr 2015, dem Jahr des Kaufes, führt die Variante Eigenheim zu einem Liquiditätsabfluss in Höhe von 206.735 €. In den Folgejahren 2016 bis 2029 führt die Variante Eigenheim durch die (im Vergleich zur Miete) höhere Darlehenstilgung zu einer höheren jährlichen Liquiditätsbelastung von durchschnittlich ca. 11.000 €. Ab dem Jahr 2030, dem Jahr wo das 15 jährige Zinsbindungsende zu einem höheren Zinssatz von 5% führt, bis zum Jahr 2038 steigt der durchschnittliche Liquiditätsvorteil der Mietwohnung auf jährlich ca. 18.000 €. Erst ab dem Jahr 2039, dem Jahr der vollständigen Darlehenstilgung, ergibt sich jährlich ein Liquiditätsvorteil in Höhe von ca. 9.000 € p.a für die Variante Eigenheim. Ab dem Jahr des Renteneintritts 2046 bis zum Ende des Betrachtungszeitraumes führt die Verrentung des Guthaben bei der Variante Mietwohnung nur noch zu einen Liquiditätsnachteil von jährlich durchschnittlich ca. 1.500 €.

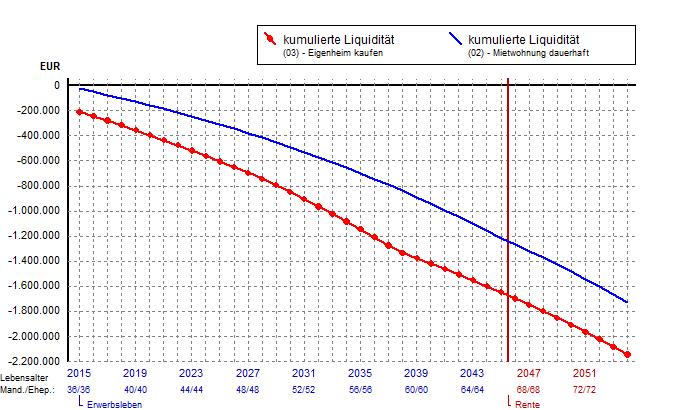

Kumuliert führt die Variante Mietwohnung zu einem Liquiditätsvorteil von insgesamt 415.938 € bis zum Jahr 2054.

Vermögensbetrachtung

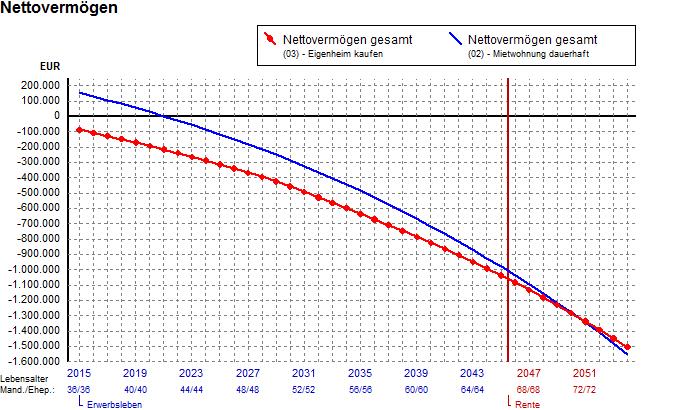

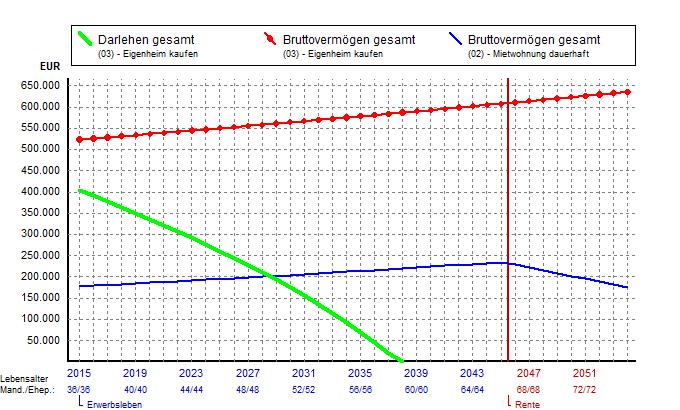

Ebene 1: Nettovermögensvergleich

Weil in der Planung neben dem Vermögenswert Eigenheim und der Finanzierung nur Kosten berücksichtigt sind, entwickelt sich ein negatives Nettovermögen. Dies wird in der Realität natürlich so nicht eintreten, weil den Ausgaben auch beruflichen Einnahmen gegenüber stehen, die wir hier komplett außer Acht gelassen haben. Für die Beurteilung der Vorteilhaftigkeit ist dies aber die richtige Methode, um die Differenz zwischen beiden Alternativen korrekt zu ermitteln.

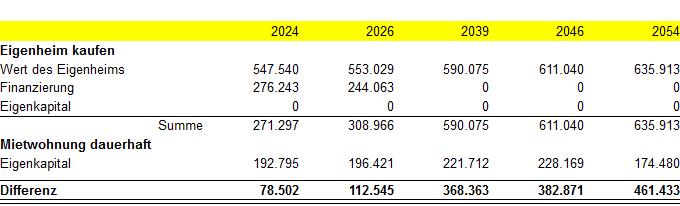

Durch den Kauf des Eigenheims werden zunächst zusätzliche Kosten ausgelöst. (Nebenkosten des Erwerbs,Umzugskosten, Umbaukosten etc.) Diese Kosten bzw. der daraus resultierende Vermögensverlust belaufen sich auf 87.311 €. Die Entwicklung des Nettovermögens ist im Szenario „Eigenheim kaufen“ besser. Der „Break-Even“ wird im Jahr 2051 erreicht. Bis zum Ende des Betrachtungszeitraums in 2054 ergibt sich für die Variante Eigenheim ein Nettovermögensvorteil von 45.495 €.

Ebene 2: Vermögensvergleich ohne kumulierte Liquidität

Auf einer zweiten Ebene haben wir das „private Liquiditätskonto“ außen vor gelassen und nur den Unterschied zwischen den „greifbaren“ Positionen Eigenkapital, Immobilienwert und Valuta der Finanzierung herausgearbeitet.

Auch hier zeigt der Vermögensvergleich, dass am Anfang durch die Kosten des Erwerbs sowie Umzugskosten etc.zunächst ein Vermögensverlust eintritt. Bei dieser Betrachtung entwickelt sich der Vorteil zugunsten der Variante „Eigenheim kaufen“ weitaus schneller, weil in dieser Betrachtung nicht berücksichtigt wird, das zur Erreichung des Vermögensvorteils in den Anfangsjahren auch mehr Liquidität aufgebracht werden muss.

Fazit

Die Entscheidung zum Kauf des Eigenheims führt bis zum Renteneintritt Anfang 2046 zu einer Liquiditätsmehrbelastung von insgesamt 429.801 €. Dies sind im Schnitt ca. 13.900 € p.a. bzw. ca. 1.150 € pro Monat Mehrbelastung.

Ab dem Renteneintritt führt die Entscheidung pro Eigenheim zu einem leichten Liquiditätsvorteil pro Jahr.

Bezieht man den Wert der Immobilie mit ein, ergibt sich ein Vermögensvorteil für das Eigenheim zum Ende des Betrachtungszeitraums in Höhe von 45.495 €, der im weiteren Verlauf weiter ansteigen wird.

Unabhängig von der Darstellung der Vermögensentwicklung muss man sich auch über die Änderung in der persönlichen Vermögenszusammensetzung und deren Folgen im Klaren sein.

Das Wohnen in einer Mietwohnung bedeutet höhere Mobilität z.B. bei Arbeitsplatzwechseln als das Wohnen in einer Immobilie, die man gekauft hat. Hier müsste erstmal ein Käufer oder ein Mieter gefunden werden, der bereit ist, den gewünschten Preis zu bezahlen.

Zusätzlich verändern sich auch die Vermögensrisiken: Wenn das vorhandene Eigenkapital in Kapitalanlagen gebunden ist, dann können Sie die Größen Liquidierbarkeit, Kursrisiko und Emittentenrisiko selbst bestimmen und in der Regel auch kurzfristig ändern. Dies geht bei einer Immobilie nicht.

Zusätzlich können bei einer Immobilie auch Reparaturrisiken auftretern, die ein Mieter nicht zu tragen hat.

Ihr persönlicher Vergleich

Stehen auch Sie vor der Frage, ob Sie weiterhin zur Miete wohnen oder Eigentum erwerben sollen, dann nehmen Sie Kontakt mit uns auf. Wir begutachten Ihren konkreten Fall. Sie erhalten von uns einen Bericht über den Kostenvergleich Miete zu Eigenheimkauf und somit eine ideale Entscheidungsgrundlage.